Afviklingsformuen

Krisehåndteringen finansieres af de finansielle virksomheder gennem bidrag til Afviklingsformuen. Her kan du læse mere om Afviklingsformuens formål, bidragsindbetaling samt en Q&A med de typisk stillede spørgsmål

Afviklingsformuen er den fælles fond som pengeinstitutter, realkreditinstitutter og visse fondsmæglerselskaber har indbetalt til siden 2015. Det er Finansiel Stabilitet, der forvalter formuen og står for opkrævning af bidrag hos virksomhederne, så Afviklingsformuen er klar ved en mulig krisehåndtering.

I tilfælde af at en af de finansielle virksomheder skal krisehåndteres, og der ikke er tilstrækkelige midler i virksomheden, så kan Finansiel Stabilitet under visse betingelser anvende midlerne i Afviklingsformuen, hvis det er nødvendigt for at sikre en effektiv krisehåndtering. Formuen kan blandt andet anvendes til at stille garanti, ydelse af lån eller dække direkte tab i en virksomhed under krisehåndtering.

Opbygning af Afviklingsformuen

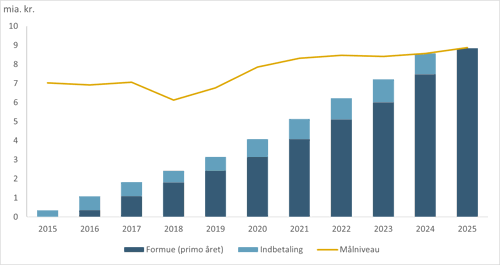

Afviklingsformuen blev indført i dansk lovgivning i 2015 som en del af krisehåndteringen af visse finansielle virksomheder (link til lov). Det følger af loven, at målniveauet for formuen senest i 2024 skulle udgøre 1 pct. af de omfattede virksomheders dækkede indskud fra privatpersoner og virksomheder. Målniveauet blev med indbetalingen i 2024 opfyldt, jf. figuren nedenfor. De finansielle virksomheder har i perioden samlet indbetalt knap 9 mia. kr., hvilket i gennemsnit er omkring 860 mio. kr. årligt til opbygningen af formuen.

Fremadrettet skal virksomhederne kun bidrage til Afviklingsformuen, hvis formuen ikke fortsat opfylder målniveauet. Det kan fx være, hvis de dækkede indskud vokser mere end afkastet på formuen eller hvis formuen har været i brug til en krisehåndtering. I 2025 har Finansiel Stabilitet opkrævet i omegnen af 34 mio. kr., som følger af en relativt større stigning i de dækkede indskud.

Figur 1: Udvikling i Afviklingsformuen siden 2015

Institutternes bidrag

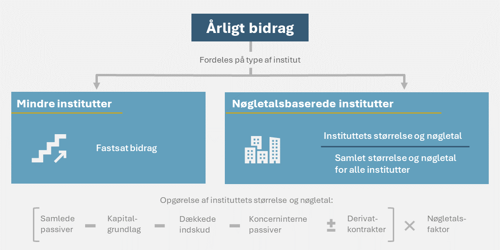

De individuelle bidrag fra institutterne afhænger af instituttets størrelse og nøgletal. Her skelnes mellem de mindre institutter og de større institutter.

Institutter med en størrelse (samlede passiver fratrukket kapitalgrundlag og dækkede indskud) på op til 300 mio. Euro og hvor deres samlede aktiver er under 1 mia. Euro, bliver defineret som et af de mindre institutter.

Bidraget for dem bliver fastsat efter en trappemodel med forskellige intervaller alt efter størrelsen, hvor de mindste indbetaler ca. 7.500 kr. (1.000 Euro) og de største inden for gruppen betaler ca. 375.000 kr. (50.000 Euro).

De institutter med en størrelse på over 300 mio. Euro får beregnet deres bidrag med udgangspunkt i deres størrelse, hvor der tages højde for eventuelle koncerninterne passiver og derivatkontrakter. Hertil justeres bidraget med en såkaldt nøgletalsfaktor, hvor der tages højde for en række nøgletal for blandt andet risikoeksponering, hvordan finansieringen er skruet sammen og instituttets betydning for stabiliteten i det finansielle system m.v.

Figur 2: Fordelingen af årligt bidrag efter type af institut